- コラムタイトル

-

病気やケガで働けなくなったときの収入減少を補償する保険とは?

- リード

-

事故や病気、メンタル不調などの突発的なハプニングで就労できなくなれば、収入は途絶えてしまいます。しかし、生活費や住宅ローン等の支出は無くならないことから、お金に対する不安は募るばかりでしょう。今回は、突然の就労不能に陥った場合の収入を補償する「所得補償保険」について解説します。

- コラムサマリ

★この記事は約5分で読めます。

- 就労できない場合の公的保険には「傷病手当金」「障害年金」「生活保護」がある

- 公的保険で賄えない場合には、「所得補償保険」の活用がおすすめ

- 所得補償保険を選ぶ際には、免責期間や支給要件を必ず確認する

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

■病気やケガで働けなかった時に利用できる公的保険

病気や交通事故などでケガをして入院する場合はもちろん、メンタル不調等によって働けなくなってしまう等、生活するために必要な収入を得るための仕事から、一時的に離れざるを得ない事態に陥ることがあるかもしれません。

そんな時にまず頼るべきものは「公的保障」です。健康保険や公的年金に加入していれば受けられ、受給申請をすることで給付金等が受け取れます。公的保険には、以下の3つがあります。(1)傷病手当金

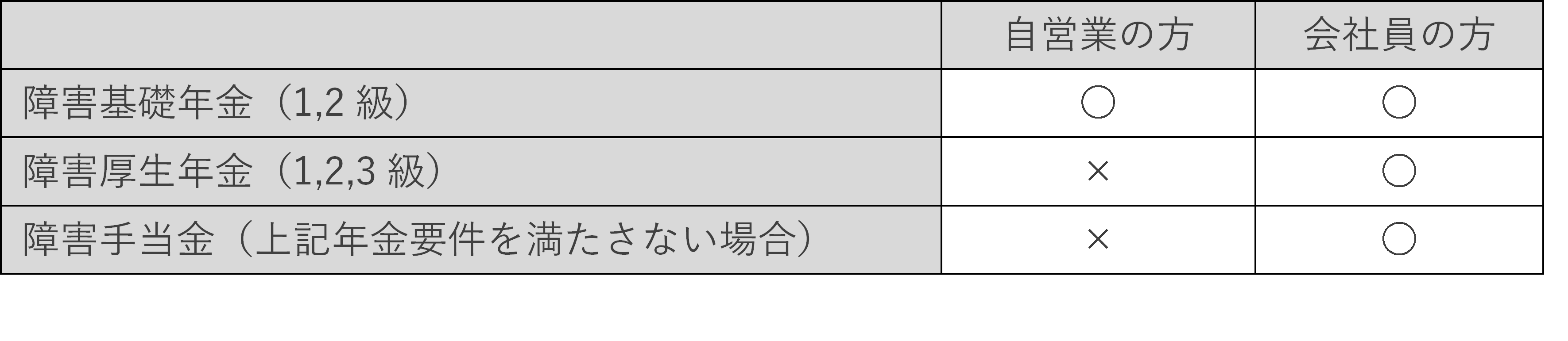

傷病手当金とは、会社員の方が、業務外の病気やケガなどで入院や通院治療が必要になって就労不能状態になったとき、休業4日目以降から最長1年6ヵ月間給付を受けられる制度です。国民健康保険に加入している自営業者などは、受給対象者とはなりません。

傷病手当金の支給要件は、以下の通りです。①病気やケガの治療や療養のため、これまでの仕事ができない状態である

②連続する3日間の待機期間を含み、4日以上仕事を休んでいる

③給与の支払いがないか、支給されても傷病手当金より少額

病気やケガで3日間働けない状態が継続する必要があるため、待機期間が飛び石の場合は支給要件が成立しません。

傷病手当金の1日あたりの支給金額は、以下の計算式で求められます。

傷病手当金の1日あたり支給額=12ヵ月の標準報酬月額の平均値÷30日×2/3(2)障害年金

公的年金には以下の3つの側面があります。

①老齢年金

②遺族年金

③障害年金

この中で、病気やケガなどで就労不能となった時に支給されるのが「障害年金」です。その受給要件は以下の通りです。

①初診日において65歳未満であること

②障害認定基準を上回る障害状態であること

③保険料を一定以上未納にしていないこと

自営業者の方は、障害基礎年金しか受け取れません。会社員の方は、障害厚生年金に加えて、3級に満たないまでも障害が残れば一時金として障害手当金が支給されます。

(3)生活保護

国のセーフティネットとして整備されているのが生活保護です。日本国憲法第25条に規定されている「生存権」が脅かされる場合に支給されるもので、生活維持のための最終手段であるため、支給要件はかなり厳しいのが現実です。端的に言うと、生活保護がないと生きていくことが難しいことが条件といえるでしょう。■所得補償保険とはどんな保険?

病気やケガなどで就労不能になったときは、公的保険だけでは生活費が賄えないこともあります。したがって、何らかの自助努力によって補填する必要があります。

そのような時に活用できるのが、収入の不足分を補うための民間保険である、「所得補償保険」です。保険金額は、被保険者の収入の範囲内で設定しなければならず、毎月一定の金額の保険金を受け取る方式が多い傾向にあります。

所得補償保険には免責期間という制約があります。免責期間とは、保険金が払われる事象が発生しても、定められた期間が過ぎるまで保険金が支給されない期間のことです。

免責期間は保険会社によって異なり、7日と短いものや、60〜365日と長いものとさまざまです。●所得補償保険のタイプ

所得補償保険には、「短期補償タイプ」と「長期補償タイプ」の2つがあります。

(1)短期補償タイプ

短期補償タイプは、免責期間はおおよそ7日間と短いのが特徴で、短期間の間の万が一に備えたい人に向いているタイプの所得補償保険です。

短期補償タイプは、病気やケガなどで仕事が一日もできない状態になったときに保険金が支払われます。

(2)長期補償タイプ

会社員の勤続期間と同期間にあたる、60歳あるいは65歳まで補償が続くため、老後まで働けなくなった場合に備えたい人向けの所得補償保険です。免責期間は、60~365日程度と長期間の設定となっています。

支払いがなされるケースは、病気・ケガで入院中で仕事ができない、もしくは医師からの指示で、自宅療養を余儀なくされる状態などとなります。長期間寝たきり状態など、仕事に復帰することが長い間困難になるケースを想定しています。そのような場合に備えたい人には、うってつけの保険です。

特に会社勤めのビジネスパーソンの場合、就労期間をカバーするのが理想ですので、長期補償タイプがお勧めです。●所得補償保険の対象外となるケース

以下を原因とする就業不能は補償の対象外となります。

・無免許運転や酒気帯び運転などで生じたけが

・アルコールなどの依存症

・妊娠、出産に伴う就業不能

また、精神疾患(メンタル不調など)による就業不能も、保険の種類よっては対象外の場合もあります。

どのような場合に補償されるのか、されないのか、事前に調べましょう。

また、女性が妊娠や出産などで働けない期間中の所得補償ですが、会社員の場合は、育児休業給付金や出産手当金が申請できる場合があります。

■働けなくなった時のために所得補償保険も検討しよう

近年は医療技術の進歩により、入院期間の短期化が進んでいます。その一方、在宅療養に移行することで、医療保険が受け取れないケースが増えています。特に自営業者の方々は、傷病手当金が支給されず、障害年金に関しても障害基礎年金のみの支給となるため、どうしても保障が不足しがちです。

短期間であれば預貯金で賄えるかもしれませんが、長期化する可能性を考えると所得補償保険でカバーすることを考えておきたいところです。

この記事の執筆協力

- 執筆者名

-

文:中村 伸一 (株)マネーデザイン代表取締役

- 執筆者プロフィール

-

学習院大学卒業後、外資系会計事務所、銀行、証券会社を経て、2014年FP会社である株式会社マネーデザインを立ち上げ、代表取締役に就任。

フランスの経済学者、トマ・ピケティが「21世紀の資本」で述べている通り、金融リテラシーの向上が日本の経済発展につながるという信念のもと、お金に関する情報発信や講演活動を行う。特に50歳以上の層に対し、その人の持つ「人的資源」とファイナンシャル・プランニングを合わせた「リ・ライフデザイン」を提唱し、個人の住宅購入、生命保険、資産運用アドバイス、相続・事業承継、中小企業の財務相談、企業研修などを行っている。㈱マネーデザイン。保有資格:ファイナンシャルプランナー(AFP)、宅地建物取引士、高齢者住まいアドバイザー、証券外務員1種、生命保険シニアライフコンサルタント、変額保険販売資格、海外ロングステイアドバイザー、日商簿記検定2級

- 募集文書管理番号

- 07E1-29A1-B20100-202101