- コラムタイトル

-

火事に巻き込まれても、弁償してもらえないって本当?

- リード

-

隣の家からの出火で、火事に巻き込まれてしまった。当然、火元に弁償してもらえると思っていたら、自分で修繕費用を払わなくてはならないとのこと。そう、火事では原則的に火元に弁償してもらえないのがルールなのです。そうした時に頼りになるのが、火災保険です。こちらの記事で、火災保険の必要性について説明します。

- コラムサマリ

この記事は約5分で読めます。

- 巻き込まれ火事では、失火責任法によって、原則、火元の責任が問われない

- 火災保険を契約すると、自然災害による被害の他、巻き込まれ火事に備えることが可能

- 自分の重大な過失で火事を起こした場合、賠償責任を問われる場合があるが、保険によって備えることができる

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

巻き込まれ火事でも、賠償してもらえないのはどうして?

自動車事故や物を壊したりして他人に損害を与えたら、被害者に損害賠償をしなくてはなりません。これは民法で定められていることです。ただし、火事の場合は例外で、原則として、重大な過失がない場合、賠償しなくてよいことになっています。

これは「失火責任法(失火法)」という、民法の特別法があるからです。失火責任法が施行されたのは、今から120年以上も前の明治32年。

当時の日本では、木造住宅が密集している地域も多く、ひとたび火事が起きれば、多くの家を巻き込んで広範囲に燃え広がる可能性がありました。

そうした時、わざと火を出したわけでもないのに、自分の家をなくしたうえに、他の人の家や家財まで損害賠償することになるのは、あまりに酷。そこで、不注意による火事では、火元の責任を原則問わないこととしたのです。

火元に賠償責任を問えないのですから、逆に自分が被害を受けた時に住まいを守る対策が必要であり、そのためにあるのが火災保険ということです。自分が起こしてしまった火事だけでなく、もらい火も補償され、その役割はとても大きいものです。火災保険って、どんな保険?

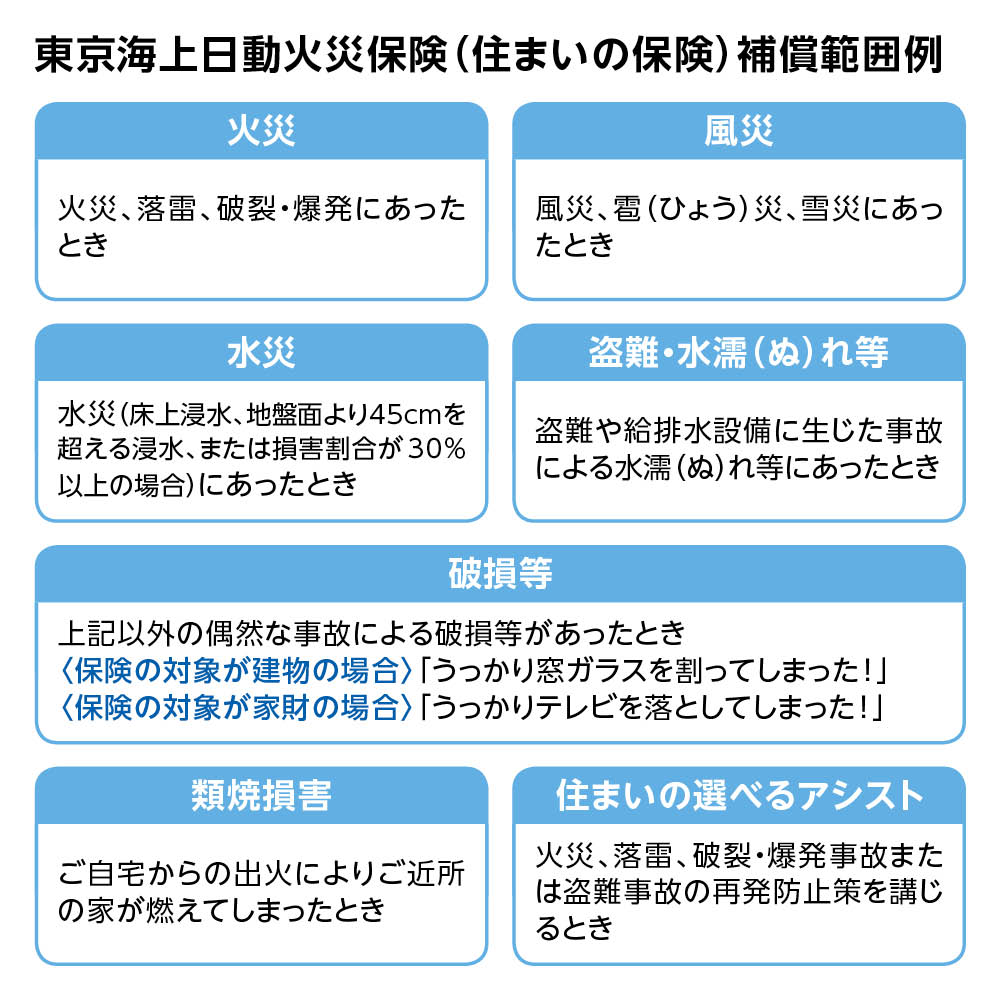

火災保険とは、火災や地震を除く風水害など自然災害のほか、偶然な事故などで受けた住まいや家財の損害を補償する保険です。地震で受けた被害を補償する場合には地震保険をセットします。補償範囲は、契約内容により異なります。

東京海上日動火災保険(住まいの保険)補償範囲例

巻き込まれ火事の話でもわかる通り、火災保険には必ず加入しておくべきです。

家計に影響が及ぶとして医療費を心配する方は多いものです。ですが、私たちの医療費負担は限定的で、入院しても月8万円程度が上限です(年収による)。一方、火災や風水害に遭った場合、住まいや家財の損害は数千万円レベルになり、自腹での生活再建は困難です。

自宅が持ち家でなく、賃貸住宅であっても、火災保険の必要性は変わりません。

賃貸契約を結ぶ際、火災保険に入った記憶がある方もいるでしょう。住まいは借り物でも、自分の家財に損害を受けるかもしれません。家財の火災保険に加入していれば、火事や自然災害などで受けた家財の損害に備えることができます。自分が重大な過失で火事を起こした場合に備えるには?

ただし、火元が賠償責任を負わなければならない火事もあります。

それは重大な過失が認められた場合です。失火責任法では、ちょっとした不注意から起こした火事ではなく、怠るべきでない重大な過失が認められた場合には、賠償責任を負わなくてはならないと定めています。

ケースバイケースですが、過去には寝たばこによる延焼や、てんぷら鍋を加熱したままその場を離れ延焼を起こしたケースで重大な過失が認められた事例があります。

自分が火事を起こし、周囲の家を巻き込み、それが重大な過失によるものと認定されてしまったら……莫大な損害賠償金*1を背負って、その先ずっと生きていかなければならないのでしょうか?

*1平成30年8月に大分県中津市にある温泉で、打ち上げ花火で宿泊棟4棟を全焼させた男性に対し、市が1388万円の損害賠償金を請求

そんなことはありません。火災保険に特約で付帯する個人賠償責任保険に加入していれば、重大な過失によって与えた損害についても、補償を受けられるのです。

火事を起こして、それが周囲に燃え広がれば、甚大な損害を及ぼす可能性があります。個人賠償責任保険は保険金額1億円の場合でも保険料は年間数千円程度と安価なので、保険金額は高額もしくは無制限で契約しておくのがおすすめです。

個人賠償責任保険も含めて火災保険は、万が一の時に自分と家族の生活、そして人生を守るための保険です。未加入の場合には必ず加入を。加入している場合も今一度どんな補償があるのか確認をおすすめします。

この記事の執筆協力

- 執筆者名

-

清水香

- 執筆者プロフィール

-

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。ファイナンシャルプランナー。社会福祉士。自由ヶ丘産能短大講師。家計の危機管理の観点から社会保障や福祉、民間資源を踏まえた生活設計のアドバイスに取り組む。相談業務、執筆・講演なども幅広く展開、TV出演も多数。日本災害復興学会会員。

- 募集文書管理番号

- 0216-29A1-B20072-202101