- コラムタイトル

-

後回しは危険!? 30代までに加入を検討しておきたい保険とは

- リード

-

病気や死亡といったネガティブワードは、なかなか向き合いたくないのが本音かもしれません。健康である現在、イメージしづらいというのも共感できますし、「そもそも保険ってわかりにくい」という声も耳にします。しかしながら、病気や死亡は、遅かれ早かれ自分の身に起こることかもしれません。後回しにすることで、経済的・精神的にダメージが大きくならないよう早めに検討することをおすすめします。

- コラムサマリ

★この記事は約5分で読めます。

・病気になってからでは、保険に加入できない可能性がある。

・20代は貯蓄が不十分な場合が多く、病気やケガなどの出費が負担になりやすい。

・30代に差し掛かるなかで、長期的な視点で自分自身と向き合うことが重要。

ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。

ご不明な点等がある場合には、保険代理店までお問い合わせください。

- 本文

-

保険を後回しにしている人は要注意!

保険は、なるべく早いうちに加入しておくことが理想です。後回しにすると危険な理由と、早く加入しておくことのメリットの両面から解説します。

保険加入を後回しにすると危険な理由

病気になると、治療のための費用だけでなく、食材などへの配慮、タクシー代などなにかと出費がかさむことが想定されます。十分な貯蓄があればよいという考えもありますが、貯金を取り崩すことで思い描く理想のライフプランが送れなくなることも懸念されます。また、これまで通りの収入が受け取れなくなる可能性もあります。

「保険に加入した方がいいかも……」「保険に加入しよう……」と考えていても、後回しになりがちなのが現状かもしれません。いざ、病気になると、保険の重要性を実感するものですが、病気の後に保険に加入しようと思っても、加入できないケースや条件付きになってしまうことがあります。

保険に早くに加入しておくことのメリット

一般的に、病気や死亡のリスクは、年齢があがるほど高まります。リスクが高まると、負担する保険料が上がるため、元気で若いうちに加入するほうが有利になりやすいと言えます。同時に、健康なうちは、目的にあわせて、商品や特約、払込方法などを比較的自由に選ぶことができるため、「選択肢が多い」こともメリットとなるでしょう。

また、病気や死亡といったリスクに備える保険である一方で、資産形成の手段として「貯める」ことができる保険もあります。貯蓄性保険については、貯蓄のメリットと補償のバランスを見て検討する必要がありますが、毎月一定額が引き落とされることで確実に資産形成に回すことが可能です。

20代から加入を検討しておきたい理由とは?

病気になる確率も低いし、将来の不確定要素が多い20代では「保険は必要ない」という意見もあります。たしかに公的医療保険制度では、健康保険で医療費負担3割ですし、月あたりの負担上限額が設定される高額療養費制度も充実しています。ただし、すべての費用をカバーできるわけではありません。通院のためのタクシー代や入院時の物品購入、差額ベッド代や食事代など実費での支出は必要です。

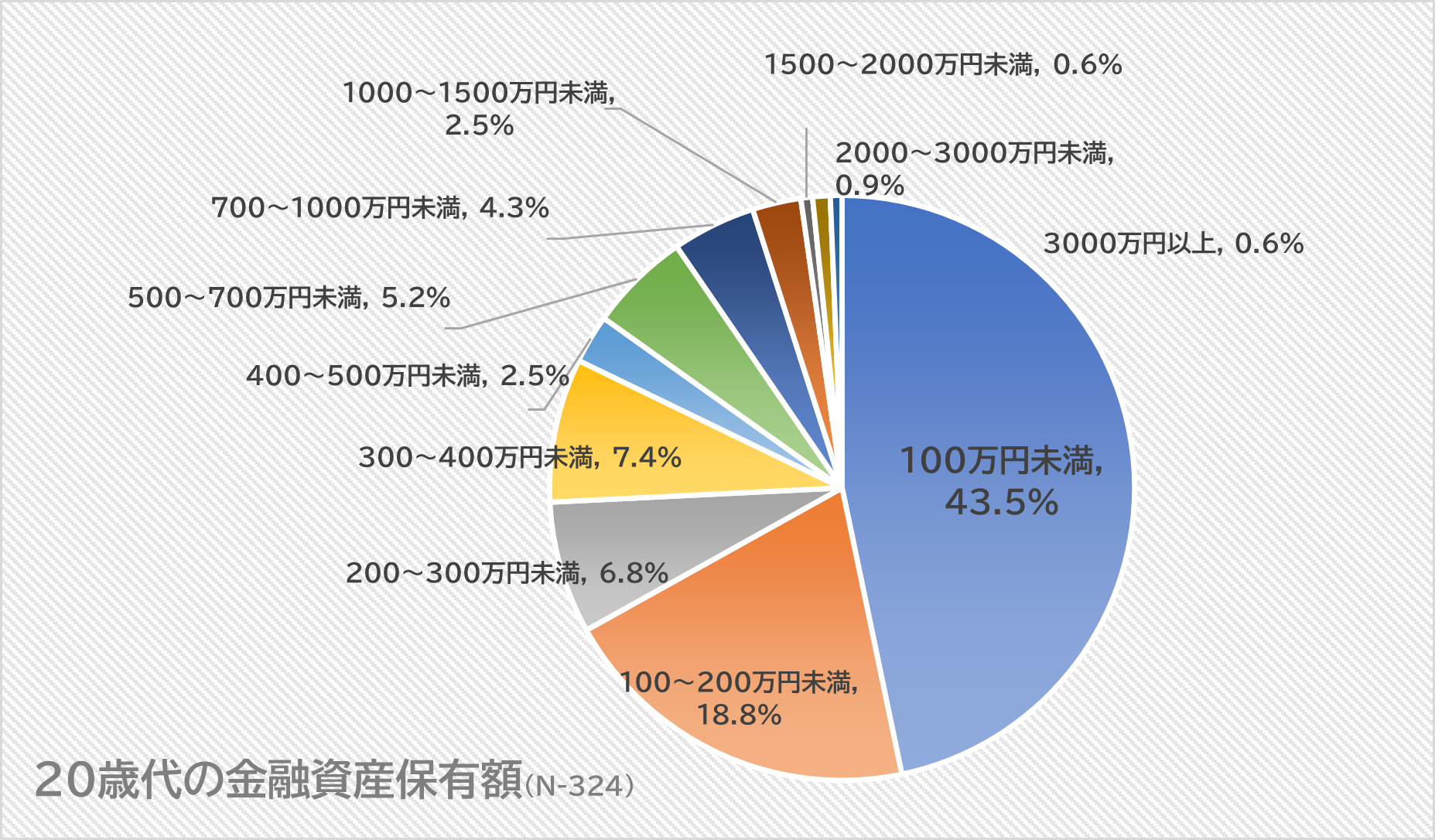

「家計の金融行動に関する世論調査(令和2年 金融広報中央委員会)」によれば、単身20代のうち約50%の人が、貯金などの保有資産100万円未満とのことです。若い世代でも、がんなどの大きな病気に罹患する可能性は十分にあり、骨折などで入院が長期化することも心配です。

また、医療費の負担だけでなく、場合によっては、しばらく就業不能になり生活が困窮してしまう可能性も考えられます。

出典:家計の金融行動に関する世論調査(令和3年 金融広報中央委員会)

事例から見る「20代で加入しておきたい」保険3選

20代で検討しておきたい保険として、医療保険、がん保険、生命保険それぞれに加入した3名のエピソードを紹介しましょう。

医療保険……病気やケガで入院した場合、手術をした場合に給付金を受け取れる保険

Aさん(29歳・女性)は、学生時代は運動部に所属していたため体力に自信があり、少ない給料のなかから保険料を支払うことにも抵抗ありましたが、母の勧めで加入しました。生理不順からの子宮内膜症で通院しています。現時点では大事に至っていませんが、経済的な備えがあると思うと安心でしょう。通院開始後に保険に加入しようと思うと、加入できない可能性や条件付きになる可能性があると知り、早くに加入しておいてよかったと思っているようです。安心と同時に健康の大切さを実感し、社会人になった今でも継続して体力向上に向けてトレーニングに励んでいます。

がん保険……医療保険のなかでも「がん」に特化した保険

Bさん(27歳・女性)が、がん保険に加入したきっかけは、公私ともにお世話になっている職場の先輩が乳がんと診断されたことでした。自分自身もがんに罹患する可能性があること、保険に加入することで、最新の情報や治療を受けられる選択肢があることに気付いたようです。早速、資料請求をしたBさんでしたが、がん保険にもさまざまな商品や特約があり迷った末、専門家に相談して、自分自身で納得のいくがん保険に加入できたといいます。

生命保険……死亡時に保険金が支払われる保険

Cさん(29歳・女性)は、20代で独身であれば死亡保障は不要と思っていましたが、自分にもしものことがあったときに、奨学金の返還義務が親にあることを知り、保険について考えました。

返還残額を保険金額として試算すると、定期保険であれば僅かな保険料で済むとわかりましたが、せっかくならば貯蓄としても機能する終身型の生命保険で将来に備えることを選んだようです。おそらく結婚した場合には、保障額として不足しているので、その際は上乗せとしての保険を考えようと思っているといいます。

長期的な視点で自分自身と向き合ってみよう

事例でみる通り、それぞれの加入の目的やきっかけはさまざまです。何事もなければ不要とも思われる保険ですが、「保険に加入していたことで救われた」という声が多いことも確かです。

20代から30代にかけては、人生において大きな転換期となる時期です。人生設計やキャリア、お金のことについて長期的な視野で自分自身と向き合ってみましょう。保険は決してネガティブな出来事への対策ではなく、やりたいことの実現や大切な家族を守るためのツールと考えてみてください。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談·執筆·講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。ゆめプランニング URL:https://fp-yumeplan.com/

- 募集文書管理番号

- 07E1-29A1-B22099-202209